みなさんこんにちは。福島県須賀川市を拠点に、不動産登記・相続・遺言・家族信託を中心に活動している司法書士の黒田匠です。

相続登記(不動産の名義変更)をする際、必ずかかってくるのが「登録免許税」という税金。

誰しも支払う税金は少しでも安くしたいところですよね。

今回は相続登記の際の登録免許税と、その免税措置についてお話します。

・登録免許税の概要

・相続登記における登録免許税

・相続登記の際の免税措置

登録免許税とは?

登記申請の際に収入印紙や、電子納付の形で納付します。

税金の金額は申請する登記の種類によって様々で、それぞれに軽減措置や減免措置が図られている場合があります。

相続登記における登録免許税

相続登記を申請する際の登録免許税は、課税標準額に1000分の4(0.4%)をかけて算出した金額(100円未満切り捨て)となります。

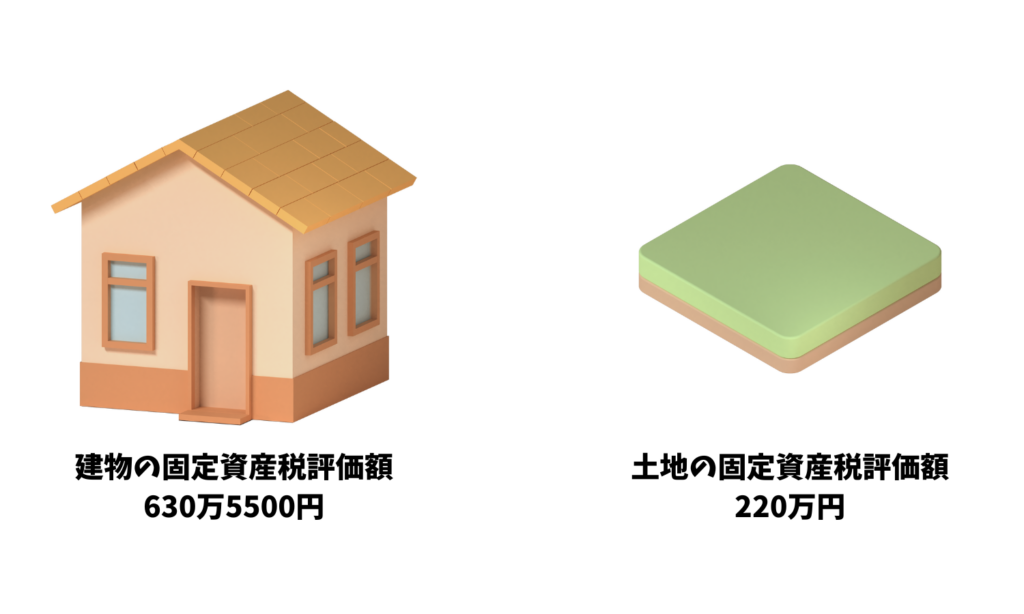

以下のケースを例にとって登録免許税がいくらとなるか計算してみましょう。

まずは課税標準額を算出します。

課税標準額は、対象となる不動産の固定資産税評価額をすべて合算し、1000円未満の端数を切り捨てたものになります。

630万5500円+220万円 = 850万5500円から1000円未満である500円を切り捨てて850万5000円

これで課税標準額が算出できました。

固定資産税評価額は最新年度のものが必要になります。

次は算出した課税標準額に税率をかけて登録免許税額をだします。

相続登記における登録免許税は0.4%なので、850万5000円×0.4% = 3万4020円

最後に100円未満の部分を切り捨てて、3万4000円が税金の額となります。

登録免許税の免税措置

現在は所有者不明土地が増加している問題もあり、相続登記においては2つの免税措置がとられています。

1つは、相続により不動産を取得した者が、登記を受ける前に死亡した場合の免税措置、

もう1つは、評価が低廉な土地を相続により取得した場合の免税措置です。

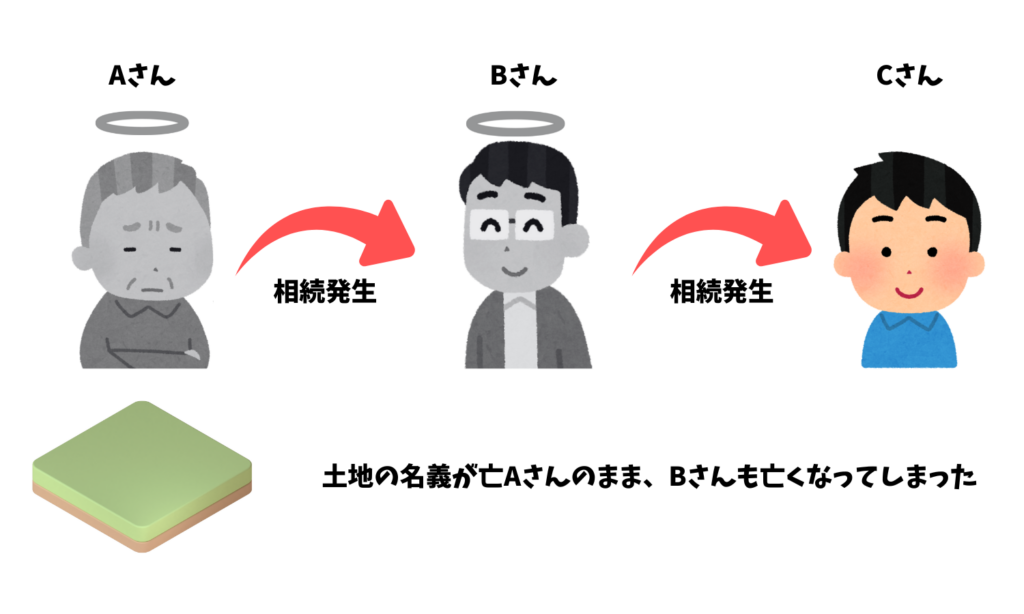

相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置

この免税措置は文章では分かりにくいので、以下の図を用いながら説明します。

Cさんから見ておじいさんにあたるAさんが亡くなり、BさんがAさん名義の土地を相続しましたが、AさんからBさんへと名義変更をする前にBさんが亡くなってしまった場合です。

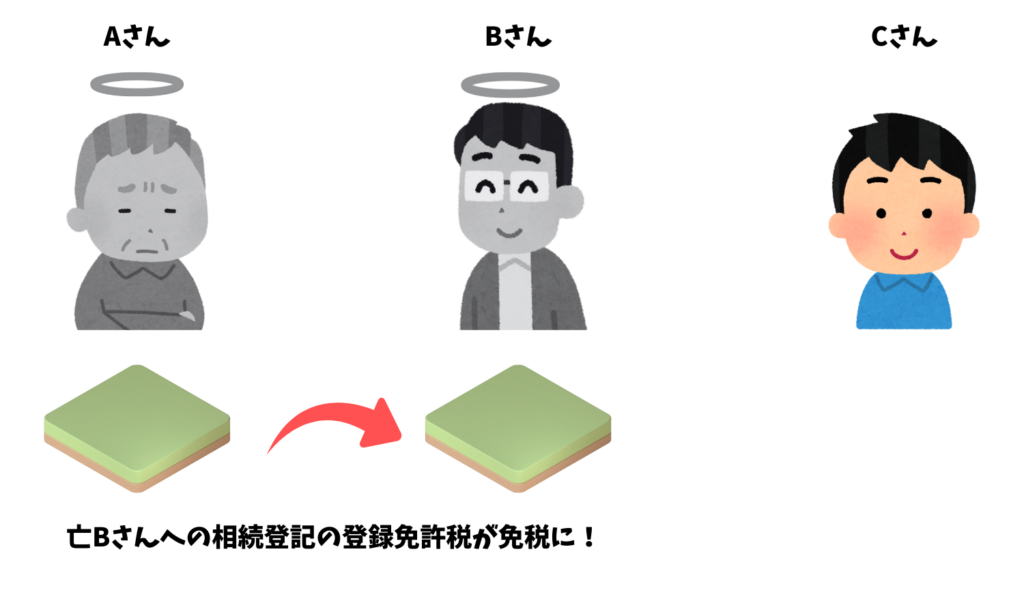

この場合、亡Aさんから亡Bさんへ名義を変更する相続登記は、本来であれば土地の0.4%が登録免許税としてかかるところですが、免税措置により登録免許税がタダとなります。

※対象となる不動産は「土地」のみであり、建物は対象外なので注意が必要です。

※亡BさんからCさんへと名義を変更する相続登記については通常通り0.4%の登録免許税がかかります。

免税措置を受けるためには、申請書に免税措置の根拠となる条文(租税特別措置法第84条の2の3第1項)を記載する必要があります。

条文の記載が無ければ、たとえ免税措置の対象であったとしても通常通りの登録免許税がかかってしまいます。

後で対象であったことに気づいても登録免許税の還付などは受けられませんのでご注意ください。

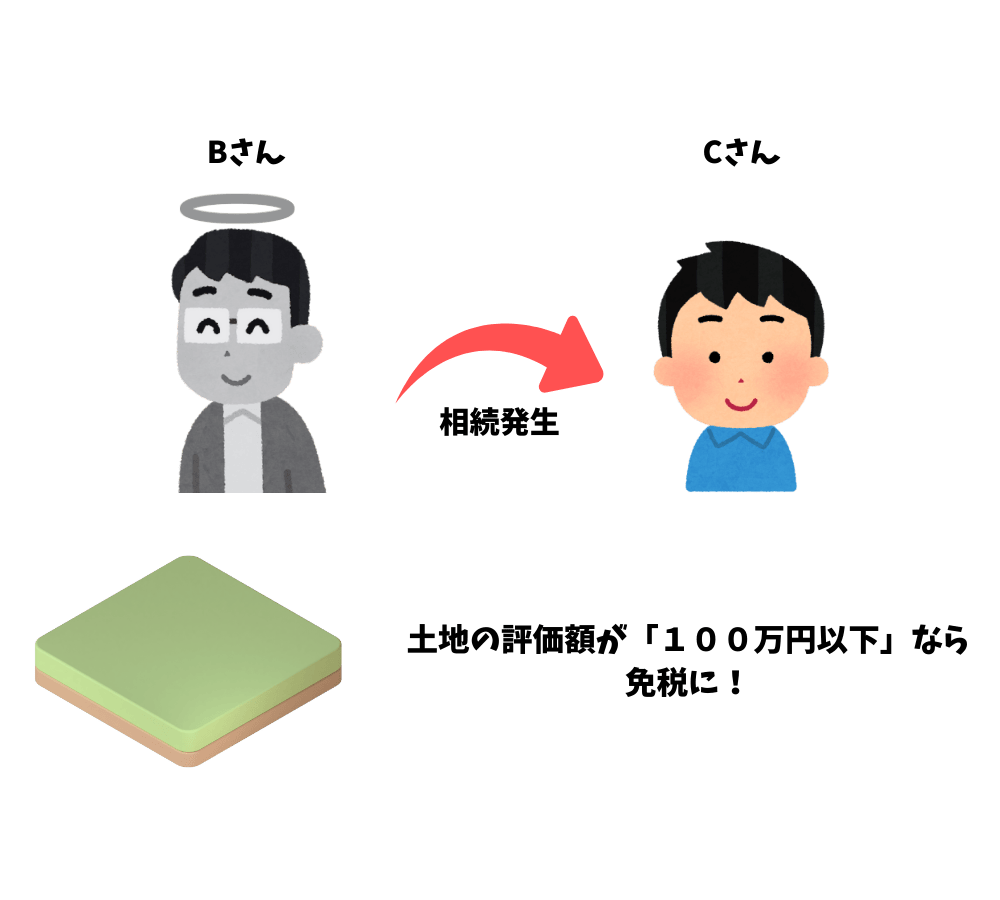

少額の土地を相続により取得した場合の登録免許税の免税措置

こちらは上記の免税措置よりも単純なもので、相続する土地の評価額が100万円以下の場合には登録免許税がかからない、といったものになります。

土地を共有している場合は、評価額を持分で案分した金額が100万円以下であれば免税の適用があります。

※こちらも対象となる不動産は「土地」のみであり、建物は対象外なので注意が必要です。

免税措置を受けるためには、申請書に免税措置の根拠となる条文(租税特別措置法第84条の2の3第2項)を記載する必要があります。

条文の記載が無ければ、たとえ免税措置の対象であったとしても通常通りの登録免許税がかかってしまいます。

後で対象であったことに気づいても登録免許税の還付などは受けられませんのでご注意ください。

免税措置の期限

免税措置は令和7年3月31日までの期限となっていますが、例年この期限は延長されています。

しかし、いつこの免税措置の延長が終了するかは分かりませんので、免税となる場合は速やかに相続登記を申請することをおすすめします。

おわりに

いかがだったでしょうか。今回の内容を簡潔にまとめると以下のとおりとなります。

・相続によって「土地」を取得した者が亡くなった場合における相続登記の登録免許税は免税となる。

・評価額が100万円以下の「土地」の相続登記の登録免許税は免税となる。

・期限は現状令和7年3月31日までとなっているので早めに相続手続きを進める。

相続手続きは戸籍の収集や遺産分割協議など、ご自身が思っているよりも時間がかかるケースが多いです。

スムーズな手続きのためには専門家の手を借りることもひとつの手です。

黒田司法書士事務所では相続を専門としていますので、複雑困難な相続案件にも対応できます。

相続のお手続きでお困りの方はぜひ当事務所までご相談ください。

ご相談・お問い合わせは以下のフォームよりお願いいたします。

最後までご覧いただきありがとうございました。

相談の予約・お問い合わせは以下のフォームより受け付けております。

お気軽にお問い合わせください。